| Suchen | Themen | Lexikon |

| Register | Fächer | Datenbank |

| Medien | Links | Daten | |

| Projekte | Dokumente | ||

| Schule und Agenda 21 | |

| Lokale Agenda | Globale Agenda |

|

|

|

|

|||||||||||||||||||

| Kontakt | Haftungsausschluss |

|

|||

|

|

|||||

| Daten/ Statistiken |

|

|

|

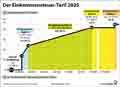

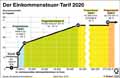

Einkommensteuer Grundtarif DE 2026  23.01.26 (2725) |

dpa-Globus 18092: Der Einkommensteuer-Tarif 2026 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" zu mildern, wurden auch zwei Folge-Eckwerte im Steuertarif etwas erh÷ht. Die Grafik zeigt den Grenzsteuersatz-Verlauf im Grundtarif. Er wird abschnittsweise f³r f³nf Zonen definiert:

Hinzu kommt der Solidaritõtszuschlag (kurz: äSoliō) auf einen Steuerbetrag ³ber der Freigrenze 20.350 € bei zvE 74.968 € . Dar³ber ("Milderungszone") steigt der Soli-Satz von 0% auf 5,5%, so dass ab zvE 116.606 € konstant 5,5% auf den vollen Steuerbetrag entfallen (Splitttarif: alle Grenzen 2-fach). Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: 34,2% + 31,9% = 66,1% der gesamten Steuereinnahmen im Jahr 2024 (➔). Quelle: BMF bpb | Infografik | Serie

|

||||||||||||||||||||||||||

|

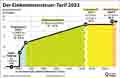

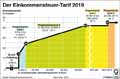

Einkommensteuer-Tarif DE 2025  07.02.25 (2546) |

dpa-Globus 17388: Der Einkommensteuer-Tarif 2025 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" zu mildern, wurden auch zwei Folge-Eckwerte im Steuertarif etwas erh÷ht. Die Grafik zeigt den Grenzsteuersatz-Verlauf im Grundtarif. Er wird abschnittsweise f³r f³nf Zonen definiert:

Hinzu kommt der Solidaritõtszuschlag (kurz: äSoliō) auf einen Steuerbetrag ³ber der Freigrenze 19.950 € bei zvE 73.483€ . Dar³ber ("Milderungszone") steigt der Soli von 0% auf 5,5%, so dass ab zvE 114.304 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: 33,8% + 31,8% = 65,6% (2023) der gesamten Steuereinnahmen (➔). Quelle: BMF BMF | Infografik | Serie

|

||||||||||||||||||||||||||

|

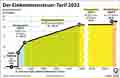

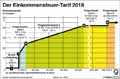

Einkommensteuer Grundtarif DE 2024  16.02.24 (2417) |

dpa-Globus 16671: Der Einkommensteuer-Tarif 2024 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden au▀erdem die Eckwerte im Steuertarif etwas erh÷ht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise f³r f³nf Zonen definiert:

Hinzu kommt der Solidaritõtszuschlag (kurz: äSoliō) auf einen Steuerbetrag ³ber der Freigrenze 18.130 € bei zvE 68.412 € . Dar³ber (Milderungszone) steigt der Soli von 0% auf 5,5%, so dass ab zvE 105.507 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: 34,0% + 31,8% = 65,8% (2022) der gesamten Steuereinnahmen (➔). Quelle: BMF BMF | Infografik | Serie

|

||||||||||||||||||||||||||

|

Einkommensteuer Grundtarif 2023  06.01.23 (2310) |

dpa-Globus 15856: Der Einkommensteuer-Tarif 2023 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden au▀erdem die Eckwerte im Steuertarif etwas erh÷ht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise f³r f³nf Zonen definiert:

Hinzu kommt der Solidaritõtszuschlag (kurz: äSoliō) auf einen Steuerbetrag ³ber der Freigrenze 17.543 € bei zvE 65.516 € . Dar³ber ("Milderungszone") steigt der Soli von 0% auf 5,5%, so dass ab zvE 101.411 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: rund 35%+30%=65% (2021) der gesamten Steuereinnahmen (➔). Quelle: BMF: Gesetz Statement von Christian Lindner | Infografik | Serie

|

||||||||||||||||||||||||||

Einkommensteuer 03.12.21 (2050) |

dpa-Globus 15062: Der Einkommensteuer-Tarif 2022 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag (9984Ć) festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden au▀erdem die Eckwerte im Steuertarif etwas erh÷ht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise f³r f³nf Zonen definiert:

Hinzu kommt der Solidaritõtszuschlag (kurz: äSoliō) auf einen Steuerbetrag ³ber der Freigrenze 16.956 € bei zvE 62.603 € . Dar³ber ("Milderungszone") steigt der Soli von 0% auf 5,5%, so dass ab zvE 97.298 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: ca. 36%+30%=66% der gesamten Steuereinnahmen (➔). Quelle: Bundesfinanzministerium | Infografik | Serie

|

||||||||||||||||||||||||||

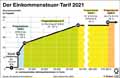

Einkommensteuer-Tarif 2021 18.12.20 (1819) |

dpa-Globus 14362: Der Einkommensteuer-Tarif 2021 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag (9744 Ć) festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden au▀erdem die Eckwerte im Steuertarif etwas erhöht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise f³r f³nf Zonen definiert:

Quelle: Bundesfinanzministerium | Infografik | Serie

|

||||||||||||||||||||||||||

|

Einkommensteuer Grundtarif DE 2020  29.11.19 (1585) |

dpa-Globus 13589: Der Einkommensteuer-Tarif 2020 Da das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz (EStG) ein sog. Grundfreibetrag festgelegt (2019|9168 Ć; 2020|9408 Ć), bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurde au▀erdem der in §32 EStG definierte Steuertarif etwas abgeõndert (Verschiebung der Eckwerte nach rechts: s: Parametertabelle). Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise f³r 5 Zonen definiert:

Quelle: Bundesfinanzministerium | Infografik | Serie

|

||||||||||||||||||||||||||

|

Einkommensteuer Tarif DE 2019  07.12.18 (1249) |

dpa-Globus 12883: Der Einkommensteuer-Tarif 2019 Da das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz (EStG) ein sog. Grundfreibetrag festgelegt (2019|9168 Ć; 2020|9408 Ć), bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurde au▀erdem der in §32 EStG definierte Steuertarif etwas abgeõndert (Parametertabelle). Die Grafik zeigt den Grenzsteuersatz. Er ist in 5 Intervalle aufgeteilt: Nullzone (≤ Grundfreibetrag 9168 €): konstant 0 % Progressionszone I (≤ 14.254 €): linearer Anstieg von 14% auf 23,97 % Progressionszone II (≤ 55.960 €): linearer Anstieg von 23,97% auf 42,0 % Proportionalzone I (≤ 265.326 €): konstant 42 % Proportionalzone II (> 265.326 €): konstant 45 % (sog. "Reichensteuer") Nach Eingabe des zu versteuernden Einkommens (zvE) erzeugt der Online-Rechner eine Tabelle f³r die Jahre 2004 bis 2020, in der die Einkommenssteuer jeweils gemõ▀ Grundtarif, Ehegattensplitting und Familiensplitting berechnet wird. Au▀erdem werden Effektiv-, Grenz- und Differenzsteuersatz angegeben. Quelle: Bundesfinanzministerium | Infografik | Serie

|

||||||||||||||||||||||||||

|

Einkommensteuer Tarif DE 2018  22.12.17 (1009) |

dpa-Globus 12174: Der Einkommensteuer-Tarif 2018 Laut BVG muss das Existenzminimum< steuerfrei bleiben, deshalb wird im Einkommensteuergesetz (EStG) ein sog. Grundfreibetrag festgelegt (2017|8820 Ć; 2018|9000 Ć), es wird also nur der Teil des Einkommens besteuert, der den Grundfreibetrag ³bersteigt. Um die "Kalte Progression" abzumildern, wurde au▀erdem der in §32 EStG definierte Steuertarif etwas abgeõndert ( → Parametertabelle). Die ─nderungsrate des Tarifs wird als "Grenzsteuersatz" bezeichnet und in der Grafik dargestellt. Er ist in 5 Bereiche aufgeteilt (jeweils rechte Grenze): Grundfreibetrag (9000 €): 0 %; Progressionszone I (13.996 €): 14 bis 23,97 %; Progressionszone II (54.949 €): 23,97 - 42,0 %; Proportionalzone I (260.532): 42 %; Proportionalzone II (ab 260.533): 45 %. Nach Eingabe des zu versteuernden Einkommens (zvE) erzeugt der interaktive Online-Rechner eine Tabelle f³r die Jahre 2004 bis 2018, in der die Einkommenssteuer jeweils gemõ▀ Grundtarif, Ehegattensplitting und Familiensplitting berechnet wird. Au▀erdem werden Effektiv-, Grenz- und Differenzsteuersatz angegeben. Die Lohn*-/Einkommensteuer war 2016 die ergiebigste Steuerquelle in Deutschland: 34 % aller Steuern (706 G€), gefolgt von der Mehrwertsteuer (31 %). (→ Steuerspirale). * Die Lohnsteuer ist die monatliche Vorauszahlung der geschõtzten Jahreseinkommensteuer/12. Quelle: Bundesfinanzministerium | Infografik | Serie

|

||||||||||||||||||||||||||

|

Einkommensteuer Tarif DE 2013  20.12.12 (451) |

dpa-Globus 5409: Einkommensteuertarif - Grenzsteuersatz 2013 Nach Vorgaben des Bundesverfassungsgerichts darf das Existenzminimum nicht besteuert werden, deshalb wird im Einkommensteuergesetz (EStG) ein sog. Grundfreibetrag festgelegt (2013: 8130; 2014: 8354), es wird also nur der Teil des Einkommens besteuert, der den Grundfreibetrag ³bersteigt. Wieviel Steuer zu zahlen ist, bestimmt der in §32 EStG definierte Steuertarif. Die ─nderungsrate des Tarifs wird als "Grenzsteuersatz" bezeichnet und durch die Grafik dargestellt. Er steigt in der Progressionzone (8131 € - 52881 €) von 14 % (Eingangssteuersatz) auf 42 % (Spitzensteuersatz), dem Wert der folgenden Proportionalzone. Diese wurde 2007 noch einmal unterteilt durch Einf³hrung der. sog. Reichensteuer: 45 % ab 250731 €. => Tabelle Gro▀ansicht: Bezug Gro▀ansicht: Galerie | Serie

|

||||||||||||||||||||||||||

|

|

||

| erstellt: 03.08.26/zgh |

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||

|

|

||||||||||||||||||||||

| Kontakt | über uns | Impressum | Haftungsausschluss | Copyright © 1999 - 2026 Agenda 21 Treffpunkt | |||